En este artículo resolvemos todas las dudas que puedas tener sobre el IVA (Impuesto sobre el Valor Añadido): qué es, cómo se calcula la cantidad a pagar, tipos de IVA y exenciones, cuáles son los libros de IVA obligatorios en cada caso, etc. Al finalizar este artículo, podrás ver una infografía que te puedes descargar o compartir en tus redes sociales.

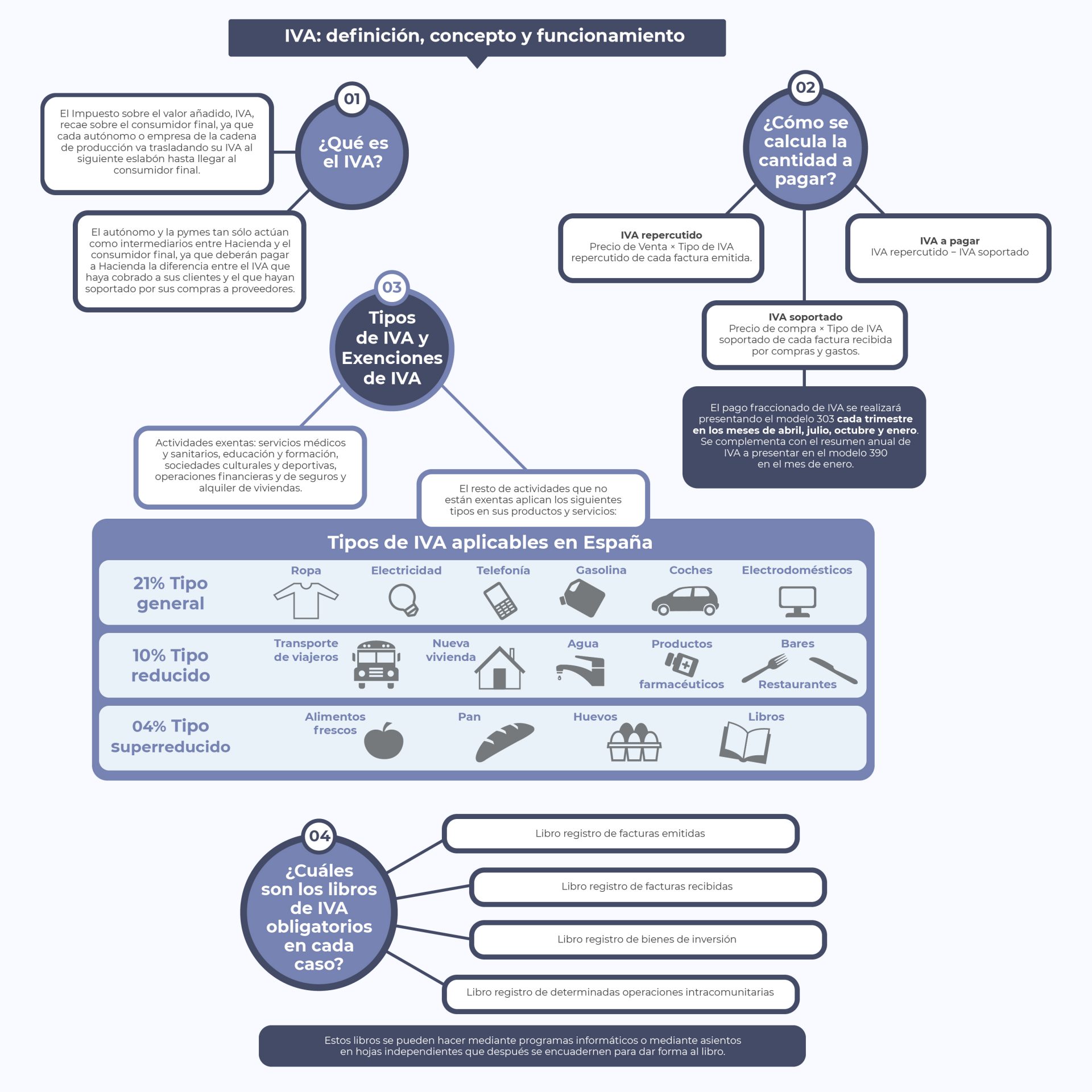

¿Qué es el IVA (Impuesto sobre el Valor Añadido)?

El Impuesto sobre el Valor Añadido (IVA) recae sobre el consumidor final, ya que cada autónomo o empresa de la cadena de producción va trasladando su IVA al siguiente eslabón hasta llegar al consumidor final.

El autónomo y las pymes tan solo actúan como intermediarios entre Hacienda y el consumidor final, ya que deberán pagar a Hacienda la diferencia entre el IVA que haya cobrado a sus clientes y el que hayan soportado por sus compras a proveedores.

¿Cómo se calcula la cantidad a pagar?

IVA repercutido: Precio de Venta x Tipo de IVA repercutido de cada factura emitida.

IVA soportado: Precio de Compra x Tipo de IVA soportado en cada factura recibida por compras y gastos.

* El pago fraccionado de IVA se realizará presentando el modelo 303 cada trimestre en los meses de abril, julio, octubre y enero. Se complementa con el resumen anual de IVA a presentar en el modelo 390 en el mes de enero.

IVA a pagar: IVA repercutido – IVA soportado

Tipos de IVA y Exenciones de IVA

Las actividades exentas de IVA son las siguientes: servicios médicos y sanitarios, educación y formación, sociedades culturales y deportivas, operaciones financieras y de seguros y alquiler de viviendas.

El resto de actividades que no están exentas aplican los siguientes tipos en sus productos y servicios:

Tipos de IVA aplicables en España

Tipo general (21%):

- Ropa

- Electricidad

- Telefonía

- Gasolina

- Coches

- Electrodomésticos

Tipo reducido (10%):

- Transporte de viajeros

- Nueva vivienda

- Agua

- Productos farmacéuticos

- Bares y restaurantes

Tipo superreducido (4%):

- Alimentos frecos

- Pan

- Huevos

- Libros

¿Cuáles son los libros de IVA obligatorios en cada caso?

- Libro registro de facturas emitidas

- Libro registro de facturas recibidas

- Libro registro de bienes de inversión

- Libro registro de determinadas operaciones intracomunitarias

Estos libros se pueden hacer mediante programas informáticos o mediante asientos en hojas independientes que después se encuadren para dar forma al libro.

A continuación puedes ver lo explicado en este artículo de una manera más amena, a través de una infografía: